年金とは、私たちの長い労働生活の後に、安心して過ごせるように国が支えてくれる大切な制度です。

でも、何歳からもらうのが1番お得なのか、かなり悩みますよね。

原則65歳から受け取る年金ですが、希望すると60歳から75歳の間で、受け取る年齢を選ぶことができます。

しかし、年金制度はただ単純に早く受け取れば損、遅く受け取れば得というわけではありません。

様々な制度が絡み合っており、自分にとって最適な受給開始年齢を見極めることが重要です。

この記事では、年金受給の基本から、何歳からもらうと1番お得なのか、役所や年金事務所では聞きにくい情報をわかりやすく解説します。

年金生活を控えている皆さんが、少しでも豊かで安心した生活を送れるように、この記事をお役立てください。

繰り上げ受給と繰り下げ受給の基本

年金は原則65歳から受け取ることができますが、希望すると60歳から75歳の間で受け取る年齢を選ぶことができます。

そして、ここが重要なポイントになりますが、繰り上げ受給とは、本来の受給開始年齢である65歳よりも前に年金を受け取り始めることを指します。

この選択をすると受給額が減少しますが、より長い期間で年金を受け取ることができます。

一方、繰り下げ受給は、65歳を過ぎてから年金の受給を開始することで、月々の受給額を増やすことができます。

繰り下げ受給は、最大75歳まで受給開始を遅らせることができ、その分受給額が増加します。

年金は、65歳の受給額を基準に1ヶ月早めるごとに0.4%ずつ減額、65歳から1ヶ月遅くするごとに0.7%ずつ増額されます。

つまり、60歳で年金を受給すると1番少なく、75歳で受給すると1番多いということになります。

| 60歳 | 65歳 | 70歳 | 75歳 |

| 繰り上げ受給 | 基準 | 繰り下げ受給 | |

| 136万円 | 180万円 | 255万円 | 331万円 |

例えば上の表の場合、通常の65歳であれば年間180万円の年金がもらえるとします。

この方が仮に60歳で受け取ると年間で136万なります。

そして、75歳で受け取った場合は、なんと年間で331万円にもなるんです。

年間で約200万円も違うので、この差はかなり大きいと言えまよね。

「年金は75歳から受給するのが絶対にお得!」と、思われた方もいるのではないでしょうか。

確かに生涯にわって増額された年金を受け取れるのは、とても魅力的だと思います。

ですが、本当に75歳から受給するのがベストといえるのでしょうか?

実際、75歳までは1円も年金を受給できないので、もし生活費が足りない場合は貯金を崩さなければならいですし、人によって寿命も違いますよね。

そう考えると、75歳から受給することが1番お得とは限らないということです。

繰り上げ受給も繰り下げ受給も、自分の健康状態、生活費の必要性、将来の計画などを総合的に考慮して、慎重に検討することが重要です。

では、次の章から年金を受給する年齢のポイントについて、7つ紹介していきます。

平均余命と健康寿命

| 男性 | 女性 |

| 60歳の平均寿命 約24年 | 60歳の平均寿命 約29年 |

| 平均余命 84歳 | 平均余命 89歳 |

| 平均寿命 81.47歳 | 平均寿命 87.57歳 |

| 健康寿命 72.68歳 | 健康寿命 75.38歳 |

現在の日本人の平均寿命は何歳かご存知でしょうか?

厚生労働省のデータによると、男性は81歳、女性は87歳となっています。

老後のライフプランの計画では、平均寿命ではなく「平均余名」で見る必要があります。

この平均余名とは、ある年齢の人がその後、何年間生きることができるのかという目安で、平均寿命よりもよりリアルな数字といえます。

60歳の方の平均余名は男性で約24年。

そして、女性は約29年、つまり平均余命で考えると89歳まで生きるという事になります。

平均寿命よりも、それぞれ2~3年長いことが分かりますよね。

また、これに対して「健康寿命」という言葉はご存じでしょうか。

これは、健康上の問題で日常生活が制限されることなく生活できる期間の事をいいます。

これが男性が72歳、女性は75歳となっています。

つまり、60歳からの平均余名と健康寿命では、男性が12年間、女性が14年間の差があることが分かります。

これって、どういうことなのでしょうか?

実は、この期間の差は何かしらの介護が必要で、誰かの手助けが必要な期間ということになるんです。

例えば、足腰が衰え旅行に行きたいけど行けないとか、認知機能が低下して行きたい場所や会いたい人がいても、何かしらの手助けがないと叶わなかったり、ご飯を自分で食べられなくなって介護が必要になったりするんですね。

このように、日本人はとても長生ですが、日常生活に何かしらの制限がある期間が、12年から14年間もあるという事なんです。

では、これが年金の受け取り年齢とどのように関係してくるのでしょうか。

例えば、75歳で最も多い年金を受給しはじめたとします。

しかし、この年齢では健康寿命を過ぎてしまっています。

つまり、75歳からの受給では、健康とは限らないという事になります。

いくら沢山のお金があっても健康なうちに使えないとしたら、そのお金にはどのくらいの価値があるのでしょうか。

仮に、もっと若い時期に年金を受け取っていたら、元気なうちに旅行に行ったり、美味しいものを食べたり、お孫さんと遊んだり、沢山の思い出がができたかもしれません。

健康なうちに年金を受給したいのか、それとも医療や介護の助けが必要な時に、多くの年金があった方が良いのか、この答えは人それぞれ違うと思います。

そう考えると、年金の受給開始年齢は、単にお金の問題だけではなく「健康寿命」という観点から考えるのも、1つのポイントになるのではないでしょうか。

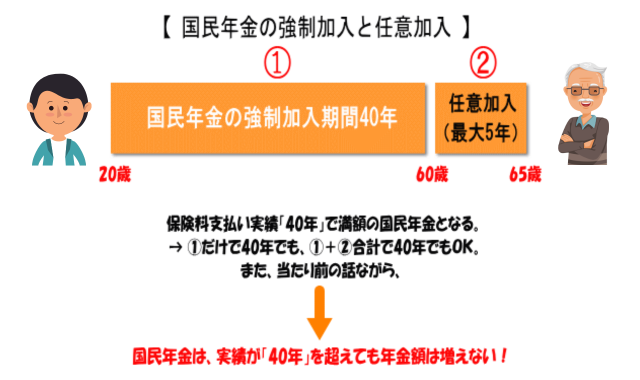

国民年金の未納期間

続いて「国民年金の未納期間」についてです。

こちらは、全員に共通する部分なので、7つのポイントの中でも特に重要になります。

現在の国民年金の制度では、20歳から60歳に達するまで、全国民が強制的に加入して保険料を収めています。

この期間が40年間 、つまり480ヶ月分を収めることで、満額の老齢基礎年金を受給する事ができます。

納める保険料は、令和5年度で1ヶ月1万6520円で、およそ40年間で約800万円の保険料を納める計算になります。

これに対し、将来の老齢基礎年金はいくら受給できるのかご存知でしょうか?

およそ、年間で約80万円となっています。

約800万円を納めて、生涯に渡って年間約80万円を受け取れるので、10年間受け取る事ができれば元が取れる計算になります。

月々1万6520円の掛金で一生涯、年金が受給できる年金保険が他にあるでしょうか。

このものすごくありがたい国民年金ですが 、仮に20歳の時に2年間の未納期間があると、もらえる年金はどのくらい減ってしまうのでしょうか。

例えば、2年間の未納期間がある場合は、なんと年間で約4万円も減額されます。

つまり、2年間の未納間があることで、満額の人と比べると5年で20万円、10年で 40万円、20年で80万円と結構な差になりますよね。

年金はたった1ヶ月でも未納期間があると減額されてしまうんです。

でも、未納期間は今更どうにもならないと諦めるのはまだ早いです。

実は、まだチャンスが残っているんです

そのチャンスは、60歳から65歳の5年間に訪れます。

国民年金には「任意加入制度」というものがあります。

本人の申し出により、60歳以上65歳未満の5年間のみ、納付数が満額の480ヶ月になるまで追加で国民年金保険料を納めることで、65歳から受け取る老齢基礎年金を増やすことができるんです。

ただし、1点だけ注意点がございます。

任意加入の条件を見ますと、老齢基礎年金の繰り上げ支給を受けていない方となっています。

つまり、年金を繰り上げ受給してしまうと任意加入できなくなってしまうんです。

せっかくの挽回のチャンスがなくなってしまうということになります。

繰り上げ受給は、1度選択してしまうと取り消すこともでできないので注意が必要です。

若い時に未納間があるという方は意外と多いので、繰り上げ受給を検討する前に未納期間がないかしっかり確認することをおすすめします。

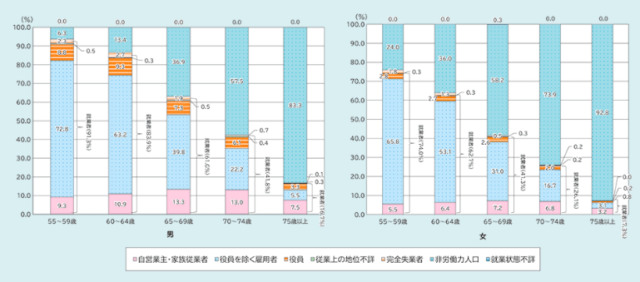

就労状況

内閣府が発表した令和5年度版高齢社会白書によると、男女別の就業状況は男性の場合、就業者の割合は60歳から64歳で83.3%、65歳から69歳で61%となっています。

さらに、男性の70歳から74歳では就業者の割合は41.8%となっていて、65歳を過ぎても多くの人が就業していることが分かります。

また、女性の就業者の割合は、60歳から64歳で62.7%、65歳から69歳で41.3%となっています。

男性は60代後半でも全体の半数以上が働いていることが分かりますよね。

働く理由は人によって様々ですが、調査結果によりますと収入が欲しいからが最も多く、次いで働くのは体に良いから、老化を防ぐからが23.5%、仕事そのものが面白いからという順になっています。

そこで、老後の年金を受け取りながら働く人に絶対に知っておきたいのが「在職老齢年金制度」という言葉です。

これは会社員の方が対象になります。

在職高齢年金制度とは、会社員として働きながら年金を受給する場合、1ヶ月あたりの老齢年金と毎月の給料の合計が28万円を超えると、年金がカットされるという仕組みのことです。

これでは、働くモチベーションも下がってしまいますよね。

ですが、ここで朗報です。

何と、この在職老齢年金制度が法改正によってつい最近見直しされました。

2023年度のルールでは、28万円が48万円と20万円も大幅アップされています。

つまり、1ヶ月あたりの老齢基礎年金と毎月の給料の合計が48万円を超えると、超えた半分に相当する年金がカットされるという仕組みに変わりました。

これにより、年金がカットされてしまう対象者が少なくなったということです。

ちなみに、毎月の給料というのは、ボーナスを含めた年収を12ヶ月で割った金額になるので覚えておきましょう。

税金と社会保険料

ここでは「税金と社会保険料」についてお話ししてきます。

実は、老後に支給される老齢年金も雑所得という扱いになるので、課税の対象になります。

つまり、年金額が多ければ多いほど課税対象になる可能性があるということです。

年金から差し引かれるのは、こちらの4つになります。

2.住民税

3.国民健康保険料

4.介護保険料

これらは、所得や年齢、住む場所、扶養家族の数などによって変わるため、人それぞれ異なります。

こちらが課税対象となるボーダーラインになります。

| 65歳未満 | 65歳以上 | ||

| 所得税 | 108万円 | 158万円 | |

| 住民税(扶養なし) | 大都市 | 105万円 | 155万円 |

| その他 | 98万円 | 148万円 | |

先ずは、所得税に関してです。

上の表のように、年金収入のみでの金額が108万円、もしくは158万円を超えると課税対象になり所得税がかかってきます。

そして、住民税です。

これは住む場所によって異なりますが、大都市であれば105万円、もしくは155万円を超えると住民税がかかってくる ということになります。

ここで注目して頂きたいのが年齢です。

65歳未満と65歳以上で課税対象となるボーダーラインが異なりますよね。

65歳以上の方が、どちらの税金もボーダーラインが高くなっ ています。

つまり、65歳以上の方が、税負担が軽減される仕組みになっているということです。

そして、社会保険料です。

こちらは、大阪市の介護保険料を例に見ていきます。

住民税が非課税なのか、それとも課税なのかによっても金額が変わる仕組みになっています。

また、本人の所得に応じて介護保険料が15段階に分けられています。

見ての通り、所得が増えると介護保険料も増える仕組みになっている事がわかります。

驚きなのが、第1段階と第15段階だと19万円くらいの違いがあるということです。

繰り下げ受給で年金額が多くなったとしても、税金や保険料の納付額が増えれば、手取り額が想定していたより増えない可能性があることも知っておきましょう。

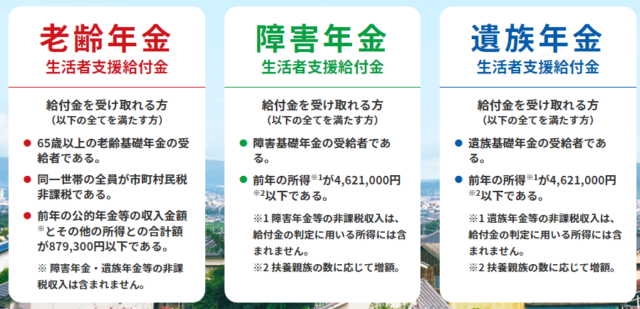

障害者年金

次に「障害者年金」についてです。

こちらも全員に関わるお話なので、しっかりと覚えておきましょう。

そもそも国民年金は、月々1万6000円ほどを払うことで想定外のリスクに対応できる国の保険です。

年金といえば、この老後に受け取る年金のイメージが強いと思いますが、万が一に備えた「障害基礎年金」と「遺族基礎年金」というのもあります。

このうち、障害基礎年金が受け取る年齢を考える上でとても重要になるんです。

障害年金とは病気や怪我が原因で、障害が残った時に受給条件を満たす場合に支給される年金です。

受給条件のなかには、国民年金に加入中であることが求められ、原則65歳まで請求が可能です。

ただし、1点だけ重要な注意点があります。

もし、老齢年金を繰り上げ受給していると障害年金が受け取れないことがあるんです。

これはどういうことなのでしょうか。

60歳から老齢基礎年金を繰り上げ受給

62歳の時に脳梗塞、後遺症が残り障害者2級

例えば、A子さんは、60歳から老齢基礎年金を繰り上げ 受給していましたが、62歳の時に脳梗塞で倒れ、その後遺症で障害者2級を認定しています。

この場合、通常であれば障害基礎年金を請求できるのですが、A子さんは老齢基礎年金を繰上げ受給しています。

なので、障害基礎年金を受給できないんです。

これは残念ですよね。

障害基礎年金は、老齢基礎年金よりも手厚いと言われています。

繰り上げ受給を 選択する際には、こういったリスクもあるということを覚えておくと良いでしょう。

ただし、例外もあるようなんです。

障害年金を繰上げ受給後でも、受給できるケースがあるようなんですが、障害年金はとても複雑な制度なので、ご自身の状況に合わせて最寄りの年金事務所に相談されることをおすすめします。

ちなみに、年金も税金がかかるというお話をしましたが、障害年金と遺族年金は非課税になります。

そのため障害基礎年金を受けとる場合は、所得税や住民税もかからないということになります。

加給年金

次に「加給年金」についてですが、年下の配偶者がいる男性の方に関係のあるお話になります。

金額が大きいので、この加給年金も考えるポイントとしてとても重要です。

加給年金とは、厚生年金に加入していた方で、年下の配偶者がいる場合に受け取れる家族手当てのような年金です。

例えば、5歳年齢がはなれた夫婦が、夫が65歳になった時に老齢年金を受け取り始めたとします。

この時に年下の妻が60歳の場合、妻が65歳になるまでの間、夫は加給年金を受け取ることができます。

この家族手当てのような加給年金ですが、年下妻が65歳になると支給停止になります。

なのでこの例で言うと、受け取っていた期間は5年間ですよね。

そして、この期間に受け取れる金額ですが、年間約40万円です。

5年間でなんと、200万円もの加給年金を受け取ることができるんです。

かなり大きな金額ですよね 。

ただし1点だけ注意点があるんです。

加給年金をもらえる方、今回の場合は夫が繰り下げ受給をする場合は注意が必要です。

例えば、この夫が仮に69歳から年金を受け取ったとします。

この場合、5歳年下の妻の年齢は64歳です。

加給年金は、年下妻が65歳になると支給停止になるので、1年間分の加給年金しか受給できません。

通常であれば、5年間で200万円受け取れる年金が、1年分の40万円だけになります。

加給年金は結構金額が大きいので、これはかなり大きな違いですよね。

なので、加給年金が受け取れる方の場合は、繰り下げ前に年金をもらった方がお得なのか、もしくは繰り下げによるメリットの方が大きいのかシュミレーションすることをおすすめします。

遺族年金

7つ目のポイントは「遺族年金」です。

遺族年金とは、一家の働き手の方もしくは年金をもらっている方が亡くなった時に、ご遺族に支給される公的年金のことです。

遺族年金には2種類あります。

例えば、会社員の父が亡くなった場合のケースでは、18歳未満の子供がいる場合に「遺族基礎年金」を受け取ることができます。

そして、配偶者が受給できるのが「遺族厚生年金」です。

これは会社員の方などが対象になります。

老齢年金の受け取り年齢時点で、18歳未満のお子さんがいるというご家庭は少ないので、ここでは妻がもらうケースが一般的に多いかと思います。

そこで、遺族年金の受け取りポイントとして、亡くなった夫側と妻側の観点で、それぞれどのような影響があるのでしょうか。

まず、夫が生前に老齢年金を繰り上げ受給や繰り下げ受給していたかで、遺族厚生年金に影響があるのか気になるところですが、ほとんど影響することはありません。

夫が亡くなった場合、65歳時点での年金額で計算される仕組みになっています。

なので、夫の方はほとんど影響がないのが遺族厚生年金です。

では、受け取る側である妻の方はどうでしょうか。

実は。妻の方には影響があるんです。

妻が繰り上げ受給中に夫がなくなってしまった場合、残された妻は経済的なデメリットを受ける可能性が高くなります。

例えば、妻が62歳で繰り上げて老齢基礎年金を受給していたとします。

この場合、夫が亡くなった時点で妻は65歳まではどちらか1つの年金を選ばなくてはなりません。

一般的に夫の遺族厚生年金の方が支給額が高くなるので、遺族年金を選ぶことが多いかと思います。

その後、65歳以降は老齢年金と遺族年金の両方を受給できるようになります。

ただし、ここがポイントとなります。

62歳で繰り上げ受給を選択してしまっているため、受け取っていなかった老齢基礎年金であっても、65歳以降からもらう老齢年金は、生涯に渡って減額されたままとなるのです。

つまり、繰り上げ受給中に夫が亡くなってしまった場合は、生涯にわたって減額された老齢基礎年金を受け取ることになるため、経済的なデメリットを受ける可能性が高いということです。

とは言っても、人がいつ亡くなるか寿命は誰にも分かりません。

遺族厚生年金に関しては、受け取り側が繰り上げ受給してしまうと、繰り上げ受給によるメリットがあまり受けられない可能性があるということを覚えておきましょう。

役所は教えない最もお得に受給する方法

最後に、年金は結局何歳でもらうのが1番お得なのか、役所は教えない最もお得に受給する方法を紹介していきます。

改めてになりますが、結局何歳でもらうのか1番お得なのか結論から言うと、人それぞれ異なりるのが答えです。

冒頭でもお伝えした通り、人によって何歳が1番お得かっていうのは変わってきます。

しかし、「そうは言ってもやっぱり何歳が1番ベストなのか知りたいんだよ」って思いますよね。

そこで、1つの目安となるシュミュレーションを紹介していきたいと思います。

今回紹介するシュミュレーションですが、この年齢で比較していきたいと思いますです。

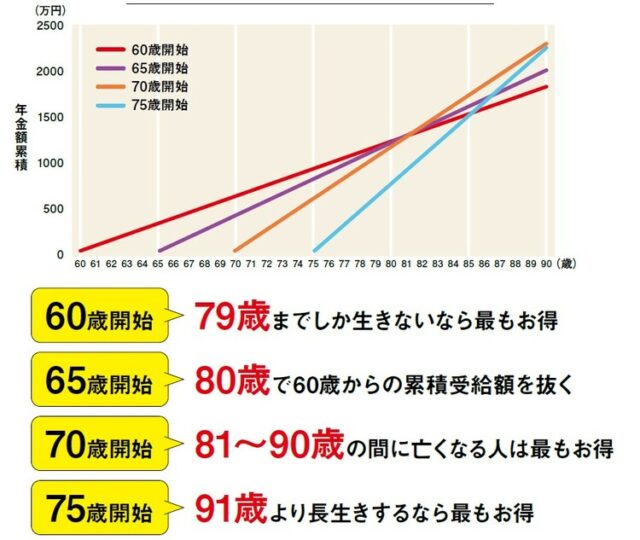

| 60歳 | 65歳 | 70歳 | 75歳 |

| 繰り上げ受給 | 基準 | 繰り下げ受給 | |

| 136万円 | 180万円 | 255万円 | 331万円 |

ここまでご覧の方は、きっと65歳よりも後に受け取った場合に 果たして本当に年金は増えるのか、損をするのではないかと気になっていると思います。

もちろん繰り上げ受給も1つの正解ですですが、おそらく1番気になっているであろう繰り下げ受給について、3つの年齢でシミュレーションしていきたいと思います。

通常65歳の受け取りに対して70歳、75歳の損益分岐点で見ていきます。

まず、65歳と比べた損益分岐点を見ていくと、70歳で受け取った場合はどうなるでしょうか。

70歳で受け取りを開始した場合は、81歳を境いに長生きすればするほど、65歳で受け取るよりもお得になりす。

つまり、総額でもらえる年金が増えるということです。

では、75歳からだとどうでしょうか。

今度は86歳を超えると総額が65歳よりも多くなり、91歳を超えると1番お得となります。

つまり、損益分岐点は受給開始から約11年が目安です。

そして、受給開始の年齢から16年以上長生きする自信がある方なら、75歳から受け取ると年金の総受給額は1番多くなるいうことになります。

しかし、ここで忘れてはいけないのが、年金の受給額が増えると税金や社会保険料も増えるということです。

こう考えると、65歳もありかなと思う方もいらっしゃると思います。

ただし、これはあくまでもシュミュレーションなので、本当に自分にとってのベストな年齢はと悩みますよね。

そこで参考にしたいのがこちらです。

日本年金機構が運営する「年金ネット」です。

こちらにログインしていただき、何歳から受け取り開始するのか、それぞれ入力するだけで個人のシミュレーション金額を出すことができるんです。

このように、受給額をシミュレーションしてみることで、何歳でもらうのが自分にとってベストなのか、より明確になると思います。

ただし、シュミュレーション結果は手取り額ではないため注意が必要です。

まとめ

いかがっだったでしょうか。

人生100年時代、これからの人生は長生きする可能性が十分にあります。

年金制度は複雑で、一人ひとりの状況に応じて最適な受給開始年齢が異なります。

この記事では、年金受給に関する基本知識と受給開始年齢を決めるための7つの重要なポイントを詳しく解説しました。

健康寿命、未納期間の影響、就労状況、税金と社会保険料の負担、障害者年金や加給年金、遺族年金など、様々な要素があなたの年金生活に大きな影響を及ぼします。

最終的には、個人の状況に合わせて慎重に検討し、年金ネットでのシミュレーションを活用して自分にとって最も適した受給開始年齢を見極めることが重要です。

年金受給の決定は単に金額の増額だけではなく、健康や生活スタイル、将来の計画など、幅広い視点からの検討が重要です。

この記事が、少しでもお役に立てればと思います。

最後まで、ありがとうございました。

コメント